S&P 500를 추종하는 미국 ETF로 은퇴 준비하기

(이 글은 30대 미국 군인 남성 J씨의 노후준비 투자 스토리입니다)

이 글은 개인의 생각과 투자기록입니다. 모든 투자에 따른 수익 또는 손실은 투자자에게 귀속됩니다.

자본주의의 나라 미국에 20년 넘게 살면서도 30대가 되어서야 뒤늦게 주식투자를 시작하고 복리의 힘에 대해 알게 됐다. 그리고 항상 먼 훗날 미래로만 느껴지던 은퇴와 노후준비에 대한 고민이 시작됐다.

노후준비에 대한 생각을 시작한 2020년 끝자락에 난 만 33세를 3개월 앞두고 있었다. 60세에 은퇴를 한다고 가정하면 약 27년이 남은 시점에 말이다.

은퇴 후 60세의 나는 어떤 상황일까?

- 지금 여자 친구와 최대한 빨리 결혼을 하고 아이를 나아도 첫 아이가 겨우 20대 초중반. 나의 60세는 나의 아이들이 아직 부모의 도움이 필요할 나이.

- 과학의 발전으로 백세 시대. 하지만 우리 부모님들은 건강하게 더 오래오래 적어도 120세까지는 건강하게 사셨으면 좋겠다. 나의 60세는 우리 부모님과 장인/장모님을 편안히 모시고 매달 용돈을 두둑이 챙겨드리고 싶은 나이.

- 나는 내가 만 33살이 되던 해 내 집을 샀다. 미국은 보통 주택 융자를 30년 동안 갚는다. 나의 60세는 내가 아직 주택 융자를 갚고 있을 나이.

결론: 나는 60세가 되어도 여전히 돈이 많이 필요하다.

그래서 지금부터 나의 60세를 준비해보기로 했다. 미국 ETF로.

은퇴 준비는 세금 혜택이 있는 연금제도로

미국에는 401k (확정기여형 기업연금제도)라는 연금 제도가 있다. 기업에 근무하는 사람이 세금 혜택을 받으며 자신의 수익에서 일 년에 최대 $19,500(약 2천만 원)까지 넣을 수 있는 연금제도다. 기업에 근무하지 않는 소상공인이나 공무원도 이름은 다르지만 각각 최대 $19,500까지 넣을 수 있는 연금제도가 존재한다. 나는 공무원이라 비슷한 제도인 Thrift Savings Plan (이하 TSP)을 이용한다.

투자 상품은 S&P 500를 추종하는 ETF

미 연방 공무원 연금제도인 TSP에서는 딱 5가지 종류의 펀드만 살 수 있다 (참고: 미국 공무원의 은퇴 연금 펀드 5개). 보통 주식시장에서 살 수 있는 펀드는 아니고 TSP에만 존재하는 펀드들이지만 일반 지수들(Bloomberg Barclays, S&P 500, Dow Jones, MSCI EAFE)을 추종하기 때문에 누구나 주식 시장에서 살 수 있는 ETF와 다를 바 없다. 자산운용 수수료도 0.049-0.068%로 여느 ETF와 비슷하고 심지어 자산운용도 TSP 위원회에서 선정한 자산운용사가 담당하는데, 현재는 세계 최대 규모의 ETF인 SPY의 운용사 SSGA가 맡고 있다. 그 전에는 iShares 시리즈 ETF의 운용사인 BlackRock 사였으니 펀드 성적도 항상 여느 대규모 ETF와 다를 바 없다고 보면 된다.

서론이 길었다. 그럼 나는 왜 S&P 500를 추종하는 펀드를 선택했을까? 그건 미국이 망하지 않는 한 S&P 500도 망하지 않을 것이기 때문이다. 예를 들어 가장 오래된 ETF인 SPDR S&P 500 ETF (SPY)의 경우, 상장된 1993년부터 거의 30년 동안 (2021.09.30 기준) 연평균 10.31%의 수익을 기록했다. 이 기간 동안 미국 시장은 닷컴 버블과 9.11 테러 (2000-2002 동안 S&P 500 지수 매해 -9.10%, -11.89%, -22.10% 하락), 그리고 서브프라임 사태 (2008년 S&P 500 지수 -37.00% 하락)를 겪었는데도 말이다. 이와 비슷하게 1988년도에 개시한 S&P 500를 추종하는 TSP의 C Fund도 그간 미국 주식시장의 모든 풍파를 겪고도 연평균 10.88% 수익을 기록하고 있다.

다시 말하지만 미국이 망하지 않는 한 S&P 500를 추종하는 ETF에 장기 투자해서 손해를 볼 가능성은 매우 낮다. (물론 한 번 넣고 은퇴할 때까지 건드리지 않는 뚝심 있는 장기투자일 때 말이다.) 만약 미국이 망하는 날이 온다면, 나는 그 돈을 다른 곳에 투자하지 않고 차라리 미국 한적한 시골에 벙커를 짓고 비상식량과 총알을 사서 모으겠다.

결론은 미국 공무원이라면 TSP에서 C Fund를 매달 꾸준히 사서 모으고, 일반인은 S&P 500을 추종하는 3대 ETF인 SPY, IVV, VOO 중 하나를 골라서 가능하다면 매년 세금 혜택을 받을 수 있는 은퇴연금계좌 최대한도를 채우며 꾸준히 매수하면 된다. SPY, IVV, VOO 이 3개 중에서도 무슨 ETF를 사야 할지 모르겠다면 세계에서 처음 만들어진 S&P 500 ETF이자 세계 모든 ETF를 통틀어 가장 큰 규모인 SPY를 사서 모으자.

무슨 일이 있어도 13년간 매년 $19,500

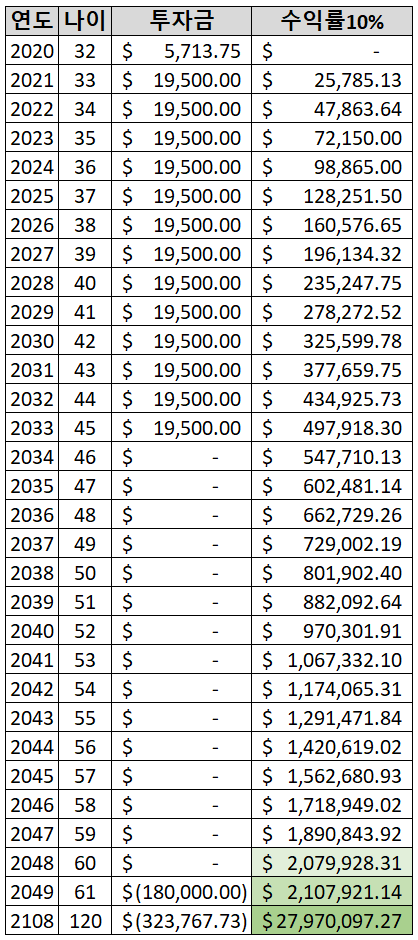

$19,500이라는 금액은 미국 연금제도(401k 혹은 TSP)가 정한 연간 최대치이기 때문이다(2021년 기준). 나처럼 30대 이후에 노후준비 투자를 시작했다면 꽤 무리가 될 만큼 허리를 졸라매고 열심히 모으자. 그렇게 꾸준히 뚝심 있게 모으다 보면 60세에는 복리의 마법을 맛볼 수 있게 된다.

그렇게 하면 은퇴 후 무슨 일이 일어나나

나는 군인이 된 지 7년 차에, 혜택을 받으며 은퇴를 할 수 있는 최소 복무기간인 20년을 채우기까지 약 13년 정도를 남겨두고 노후준비를 위한 투자를 시작했다. 이렇게 약 13년을 꾸준히 S&P 500을 추종하는 펀드에 투자한 후 은퇴연금계좌에서 인출을 시작할 수 있는 60세가 될 때까지 묵혀두면 무슨 일이 일어날까?

매년 10% 수익이 발생할 경우, 약 13년간 투자한 총 $259,213 (약 2억 6천만 원)의 금액은 60세가 되는 해에 $2,079,928 (약 20억 8천만 원)이 되어 있을 것이다.

자, 그럼 이 돈을 어떻게 할까? 물론 60세가 되어 이 돈을 한꺼번에 꺼낼 수도 있다. 하지만 복리의 마법을 계속 누리고 싶다면 매년 필요한 만큼만 꺼내 쓰면 된다. 나는 첫해 $180,000 (약 1억 8천만 원)을 꺼내 쓰고, 인플레이션을 감안해 매년 1억 8천에서 1%를 인상한 금액을 꺼내 쓸 계획이다. 이렇게 한다면 노후에 몇 년 동안 쓸 수 있을까? 답은 “무한히”이다. 저렇게 꺼내 쓴다면 나의 종잣돈은 나에게 매년 연봉을 주면서도 계속 불어나서 내가 120세가 되는 2108년도에는 내가 약 32억 3천만 원의 연봉을 인출한 후에도 279억 7천만 원이 남아 있을 것이다.

마치는 말

2020년 12월에 시작한 노후준비 투자. 2021년 10월 15일까지 투자한 총 $20,786 (약 2천70만 원)은 $23,286 (약 2천3백20만 원)으로 불어났다. 약 11개월 간 250만 원의 수익, 12% 정도의 수익률을 올린 셈이다. 누구에게는 소소한 금액일 수 있지만 계획을 세우고 확신을 갖고 하는 투자이다 보니 확인해 볼 때마다 뿌듯하다.